现在有100万人民币,五年内不需要用到,有什么好的理财方案推荐吗

作为一个财经工作者,我觉得坚持分散型投资原则,不能把鸡蛋装在同一个篮子里。

如果你是一个保守型投资者,建议你将100万元的50%存入银行大额存单或结构性存款,一般年收益率在3.5%至4%左右;再有50万元购买银行发行的理财产品,一般年收益率在5以上。

而如果你是一个激进和投资者,我建议可将20%即20万元投入股市,再投20%即20万元用于购买一些信托产品。或者再购买一些政府或企业发行的债券。

如果手上有100万人民币,五年内不需要用到。是有很好的理财方案。

你可以将这100万元分成两部分,其中一半的钱可以在银行做理财。现在,银行很多的理财对于大额的,特别是超过20万的,有大额存单理财这类的。年化收益率可以达到4%以上。一定要找大型银行的理财,最好不要找小银行。现在小银行虽然给出的理财很高,但总是不放心。大银行4%以上也是有的。

其次,可以将另外一半的钱进行基金定投。基金适合长线持有。很多人对基金抱有很大的偏见,总以为基金是骗人的。其实,在A股中最近三年,翻倍的基金还是有的。要注意选择好的基金,在大盘3000点以下分批定投。小跌小买,大跌大买,不跌不买。50万可以分几个月来进行定投。进行灵活定投,不要固定定投。相信五年之后的收益可能会比你现在想象中的要好一些。

至于,那些年化超过8%以上的利率,最好不要去碰了。这些平台跑路的很多。也不放心。而炒A股也是很难。现在A股机构化,港股化,散户操作很难。100万投入到股市,操作不当,有可能会面临较大的亏损。不如直接把钱放在银行进行理财和进行基金定投比较好。

看完点赞,腰缠万贯,感谢关注!

100万的资金,作为理财而言能够投资的产品很多,五年用不到这个特定条件,可以剔除掉流动性的顾虑,这样就可以去追求高收益的固定期限产品。

1.单纯追求高收益,可以选择信托产品,收益率7%-8%,风险适中,做为大额资金投资,最合适不过。

2.追求高收益、安全和一定的流动性,目前可以选择纯债基金,现在有几只纯债基金已经达到了6%甚至7.22%的收益率,在最近几个月纯债基金的收益表现还是非常不错的。

3.单纯追求零风险,那么就选择传统产品,比如定期存款,现在部分银行的五年期定期也可以达到5.5%的利率,非常不错,比如蓝海银行蓝e存、部分农信社的五年期定期。

4.追求高收益而且可以承受风险,那么就可以尝试很多,比如股票、期货等等,波动大,但是富贵险中求,起起伏伏的人生也很精彩。

不过我认为最合理的方案就是进行产品搭配、期限错配,无论是不是能够五年不使用,为了有备无患,一定要搭配T+0的产品,一定要按照短期、中长期、长期进行配置,风险性可以根据自己的偏好去选择,适合自己的就是最好的。

五年内都用不到,难道你们不打算考虑一下五年定期存款吗?虽然存款保险条例规定每个客户能够得到的最高赔偿额度只有50万元,但是你可以分成两家银行存,亦或者在一家银行机构给自己存一个50万元的定期、给自己老公或者老婆再存一个定期,这风险性不就变为零了吗?

言归正传,100万的存款金额完全满足了大额存单的起存金额,有的银行5年期大额存单利率甚至达到了5%及以上的年化利率,已经不比各大银行的理财产品预期收益率低了。而且,存款是百分之百零风险的产品,而理财产品既有非保本浮动收益型的、也有保本浮动收益型的,安全性虽然也很高,但和存款产品还是没有可比性的!

有的读者可能会说余额宝、P2P、基金以及股票等互联网金融产品也是不错的理财方式,退回一年前,我可能没法反驳你们,但是现在互联网理财真的不太吃香了。余额宝收益率稳中有降,已经突破到了2.8%以下;P2P平台大规模暴雷,投资者本金都拿不回来;在A股接连跌破历史最低点的大背景下,基金和股票你真的敢买吗?

所以,对普通的理财投资者来说,100万元资金可以用于投资,而且五年内还用不到,我个人认为购买五年期的银行大额存单性价比最高!

100万人民币,5年内不需要用的话,可以考虑期限长的配置方式,建议可以稳健和激进型理财都配置点,鸡蛋不要放在一个篮子里。

1、60%稳健型投资

可以拿出一半以上的资金买银行的定期理财,5年期的定期存款,一些城商行5年期的定期存款利率差不多在5%左右,而且风险很低。还有就是一些银行的结构性存款也可以,收益是浮动的,5年期差不多能在5.5%以上,风险也可控,就算是有啥问题,不超过50万的存款是有保险赔偿的。

2、20%可以做基金定投

目前中国股市处在相对低位,可以做点指数基金定投。经过前段时间的大跌,中国股市差不多已经到了底部,前几天一行两会领导出来喊话稳定市场,说明市场的政策底到了,而且绝大部分企业股价从高点已经跌了一半以上,这时候选择比较好的几只指数基金,逢低买入,放段时间,在下轮牛市的时候出来,相信收益应该不错。

3、20%投资个股

目前很多股都处在底部位置,可以关注大盘蓝筹股和之前超跌的有业绩的中小股布局,波动行情可以做波段,高抛低吸,或者放一段时间不动,等到大行情来的时候再出。

还是那句老话,理财产品没有好与不好,只有适合不适合。五年内不会用到,那么可选择的产品就会很多。

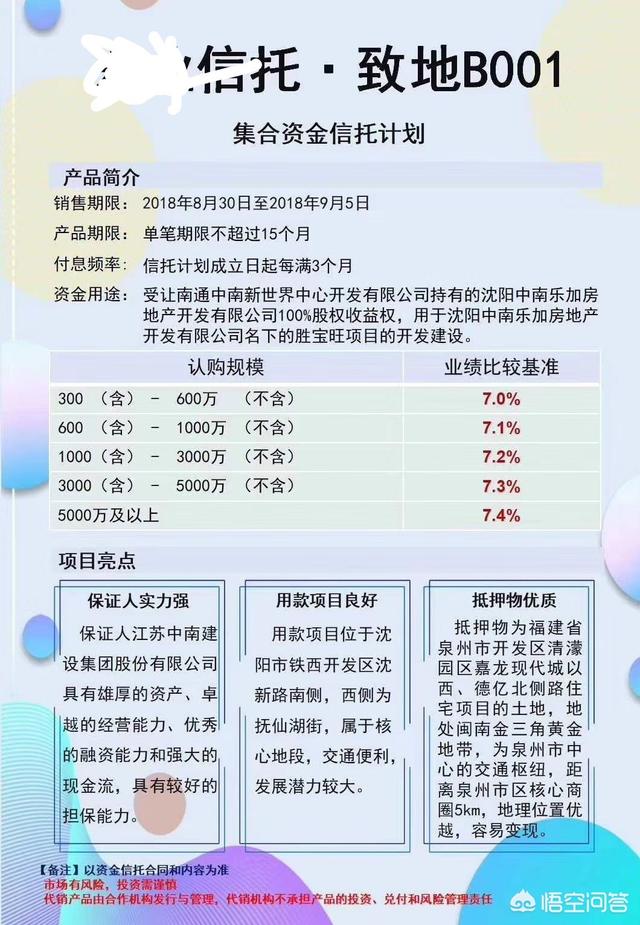

首先100万,已经够信托的门槛了。信托公司是银监会管理下的非银行性金融机构,实力雄厚,资本充足,管理严谨,有丰富的投资经验和专业的研究分析团队,所以信托理财产品相对于其他金融投资来说风险较低,但是与银行理财或者银行存款相比。

信托理财产品的年化收益率较高,一般控制在8%-15%之间,并且收益稳定。如果不想把鸡蛋放在同一个篮子里,还可以选择分散投资其它的理财产品。

保守的投资,可以选择银行五年定期,由于各大银行积极吸收资金,利率都有所提高。五年定期存款部分银行已经达到了5.5%之多。

安全系数还有保障。它唯一的缺点是流动性差些,如果提前支取,收益率只能按活期利率支付。当然要了解一点,五十万以内的资金,是由保险公司承保的,所以可以投资五十万以下的资金,或者分不同的银行来投资。

还可以投资银行理财产品,银行理财产品按风险等级分为五个等级。PR2级以下的产品风险低,收益率在4%~5%之间。当然等级越高,投资的产品风险也越高。可以根据投资者的风控能力……来掌握投资。

当然还有网上理财产品,货币基金,基金,股票等。

首席投资官评论员董岩:

如何投资要考虑到您个人的投资风险承受能力,收入情况,年龄,家庭状况等综合因素考虑。

如果您年龄已经过了50岁,上有老下有小,收入情况一般,100万元是自己省吃俭用省下来的。那么您承受风险的能力就要差一些,这种情况下最好是大部分资产投资在风险较低的领域,比如货币性基金,大额存单和保本银行理财等。但是我们也不是一点都不能碰高风险高回报的理财,但是要控制度。比如我们可以拿出80万元投资低风险产品,拿出20万元投资在基金或者股市,现在的股市位置还是很低的,买入好的公司好饿基金,等待牛市来额时候这部分资金虽然少但是最后肯定能产生丰厚的回报。

如果您年纪尚青,拥有一份很高的年薪,有丰富的投资经验。那么完全可以把这个钱投入现在的股市不用有太多的顾虑,而且这笔资金可以安全的使用5年,对于现在的A股买入好的公司完全可以搞长线的价值投资,5年中只要有大牛市衬托,100万变1000万都是有很大可能的。

总的来说怎么投资还是要综合的考量自身和家庭以及外部投资的环境,只要自身有能力外部环境又有这样的条件那么就一定不要错过机会。

既然是确定五年不会用到的,那么就有好多个选择了,至于说如何分配,关键看你个人的风险偏好,风险偏好低的就选择定期存款或者银行理财;风险偏好高的可以适当信托产品或者基金定投。

定期存款与理财

五年内不需要使用到,那么直接定存一笔五年的定期存款最为简单,安全性有保障之外,利率也不低,不少地方银行目前五年期的存款利率都可以达到5%以上,最高的可达5.5%,所以存一笔五年定期是一个最简单的理财方案。

如果要获得更高一点的收益,那么可以选择银行理财产品,银行理财产品,大部分都是一年期以内的,收益率最高的也有5.5%的,但是因为一年一次,每年结息,收益可以再次作为本金投入下一期,因此如果利率相等,同为5年期限,银行理财产品收益会更高一些。

信托

信托产品,很多其实是借道融资,由于国家严格限制房地产企业的融资条件,不少地产公司将融资需求打包成信托产品委托银行进行发行,信托是具有一定的风险性的,因为基本都是房地产开发贷,但是受益于我国房地产市场的整体上扬的趋势,一直以来,基本都是按期兑付的,再者加上保证人及抵押物,整体风险较为可控。信托依据融资规模的大小,起购点分为100万元、300万元及500万元几档,收益率一般最低都在6.5%以上,100万元刚好够信托最低的起购要求。

基金定投

基金定投,是指在固定的时间(如每月18日)以固定的金额(如5000元)投资到指定的开放式基金中,类似于银行的零存整取方式.

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本。由于定期定额是分批进场投资,当股市在盘整或是下跌的时候,由于定期定额是分批承接,因此反而可以越买越便宜,股市回升后的投资报酬率也胜过单笔投资。对于中国股市而言,长期看应是震荡上升的趋势,因此定期定额非常适合长期投资理财计划。

基金定投持有五年的期限,整体收益10%以上应该不算一个难事。

总结

以上几种投资方式,如果你的风险偏好低,那么选择前两者;如果风险偏好高,可以选择后两者;如果卡在中间,可以是当初尝试五五开。

现在有100万人民币,五年内不需要用到,有什么好的理财方案推荐吗。笔者认为,现在有100万人民币,五年内不需要用,至少这两年应该买股票,两年后再根据市场变化调整投资策略,2019年不买股票的人就像20年前没有买房的人一样只有后悔。

为什么呢?中国股市投资主要看机遇,许多人骂股市是个投机性强的赌场市,确实股市是个投机性强的市场,正因为如此,中国股市的投资抓住机遇就显得非常重要,对于发展中国家而言,其实所有的投资都需要抓住机遇,抓住一次机遇,比你理一辈子的财要强得多,抓住一次机遇赚的钱比你在银行理财几十年还要强。

在我国理财是在没有赚钱的机会的情况下,进行财富保值耐心等待赚钱机会消磨时间的游戏。在中国不可能指望银行理财赚钱。真正赚钱就是抓住赚大钱的机遇。2019年和2020年两年就是股市赚大钱的机遇,因此,上策是买股票。中策是买指数型的股票基金。下策才是其他的理财方式。两年后再根据市场情况做决策。

如果您认同我的观点,请加我的关注并点赞。如果您有什么财富生活中疑惑或者投融资资本运作的难题也欢迎从我的首页导航条中点击加入我的“圈子”提出,谢谢您们的支持。

我的头条号专栏开通了,有关于投资理财的最新音频和文章,帮助您提高理财技能,欢迎关注。

p.s. 有很多人问加头条圈子和不加入圈子有哪些待遇不同?怎么加入圈子?

答:我现在只在圈子里回答粉丝的提问,头条圈子是个有价值的群体,这样有助于更高效地一对一解决粉丝问题,非圈子的人看不到我平时每日更新发表的干活知识分享以及解决问题的思路,对待新政策的观点等等,这也是我对忠粉的积极回馈。如果您想享受更多的理财知识熏陶,想提升自己的财富管理能力,想帮助自己的企业转型升级,重塑商业模式,那就加入皓脉投融资联盟吧!

加入圈子的方法:首先点击到我的首页,在导航条中最后一个是:圈子,点击加入即可。 加入后,你每天可以在“我的书架“查看更新,有问题可以及时提问,我看到后就会为您免费解答。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号